DOSSIER N 1 : TRAVAUX DE FIN D'EXERCICE ET ETATS DE SYNTHESE

1. Annexe n∘ 1: Question a choix multiple (QCM)

| A la date de l'inventaire, on débite le compte d'amortissement d'une immobilisation dans le cas où: |

X |

l'immobilisation en non-valeurs est totalement amortie. |

2. Première année d'amortissement d'une immobilisation acquise en cours d'exercice.

ou dernière année d'amortissement d'une immobilisation acquise en cours d'exercice.

ou cession, au cours de l'exercice, d'une immobilisation partiellement amortie.

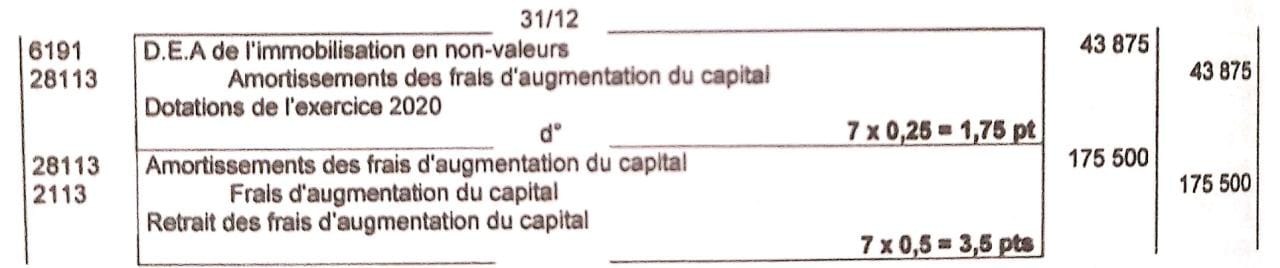

3. Frais d'augmentation du capital

a. Cumul2019 =175600−43875=131625

b. Dotation de l'exercice 2020=175500×25%=43875

c.

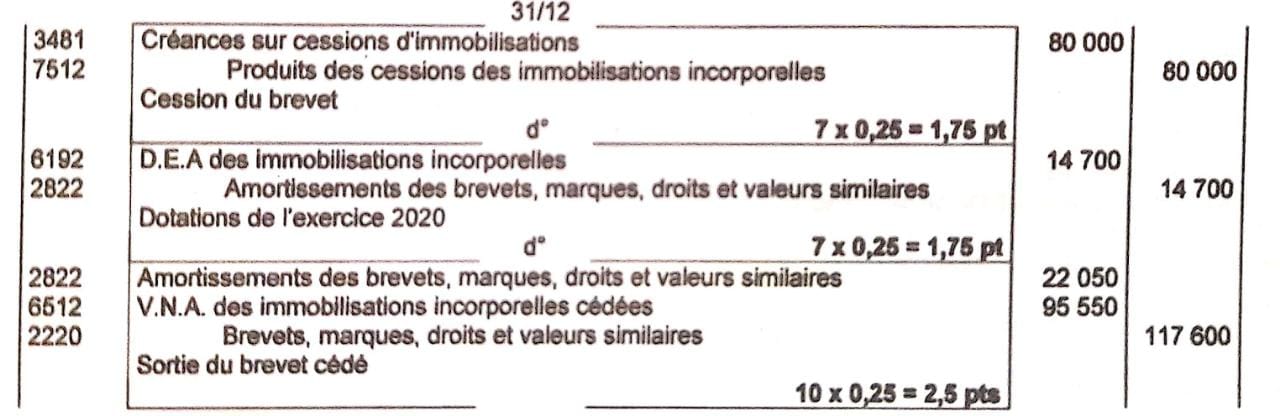

4. Brevet

a. 14700=117600×t×6/12

T=25%

b.

Cumul2020=117600×25%×9/12=22050

VNA2020=117600−22050=95550

6. Matériel de transport

a. Annexe n∘2 : Extrait du plan d'amortissement du véhicule OTO-840

| Immobilisation |

Véhicule OTO-840 |

Mode d'amortissement |

Dégressif |

| Date d'entrée |

28/10/2020 |

Coefficient fiscal |

2 |

| Durée de vie |

5 ans |

| Période |

Base de calcul |

Taux |

Annuité |

Amortissements cumulés |

VNA fin de période |

| dégressif |

constant |

retenu |

| 2020 |

451000 |

40% |

20% |

40% |

45100 |

45100 |

405900 |

| 2021 |

405900 |

40% |

21,05% |

40% |

162360 |

207460 |

243540 |

b. Cumul2019 =273000×20%×53/12=241150

c. Dotation du véhicule OTO−420

Dotation2020 =273000×20%×7/12=31850

d.