-

-

Comptabilité

Les provisions

2ème année bac Sciences économiques Comptabilité générale et analyse financière Les provisions fiche de cours

Généralités sur les provisions

تعريف

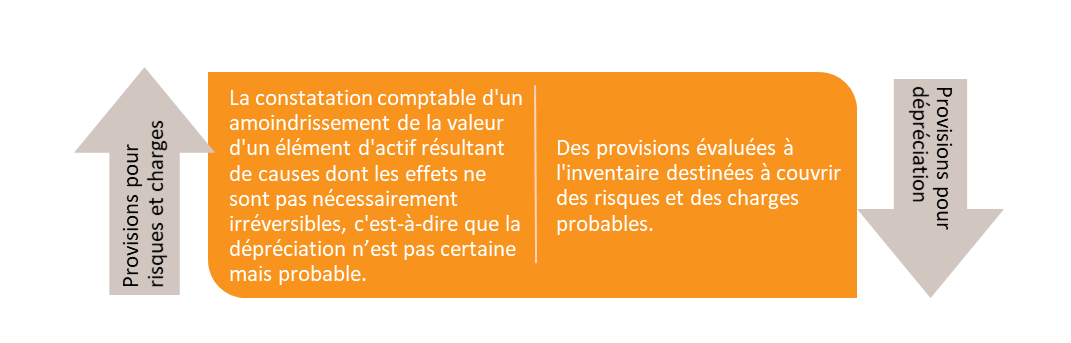

Les provisions consistent à la comptabilisation d’une perte probable et non définitive de la valeur du patrimoine de l’entreprise, elles reposent sur le principe de prudence.

Les provisions pour dépréciation

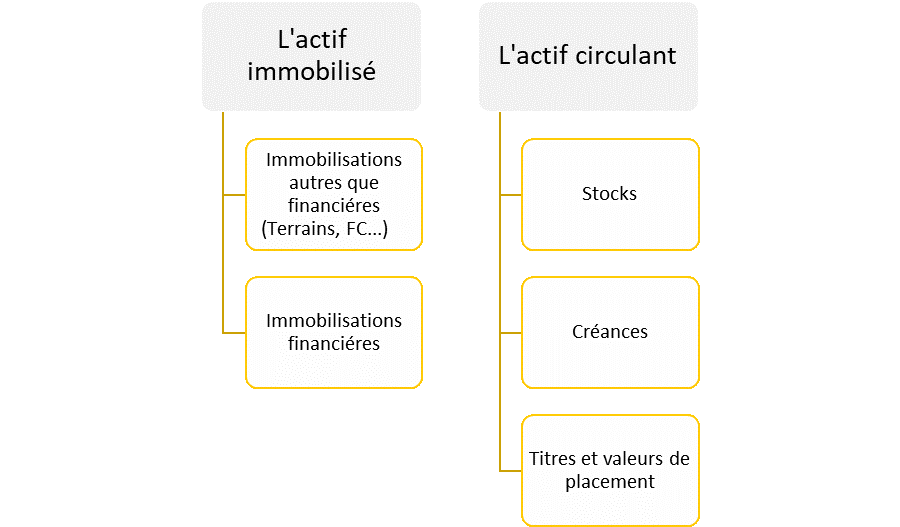

Les provisions pour dépréciation concernent les éléments d’actif suivants :

Trois cas peuvent se présenter :

- Valeur à l’inventaire = valeur d’entrée è → ni plus-value, ni moins-value probable ;

- Valeur à l’inventaire > valeur d’entrée è → il y a une plus-value probable ;

|

Les plus-values probables ne sont pas comptabilisées. |

- Valeur à l’inventaire < valeur d’entrée è → il y a une moins-value probable.

|

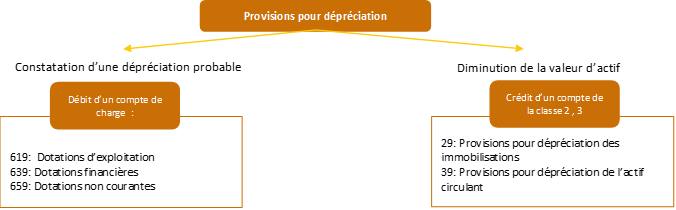

Par application de prudence, la moins-value est constatée en comptabilité au moyen de la provision |

Il est à noter que la comptabilisation de la provision se fait selon le principe suivant :

Provision pour dépréciation des immobilisations autres que financières

Il s’agit des terrains et les éléments incorporels du fonds de commerce, susceptibles de subir une baisse de valeur à cause d’un évènement exceptionnel.

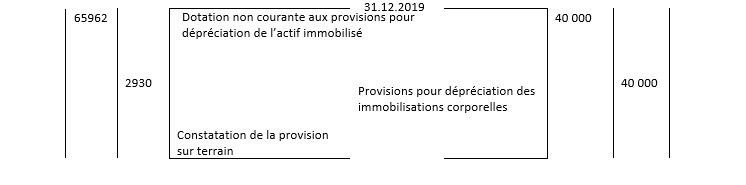

Création de la provision

Exemple : la société « said et associés » détient un terrain acquis le 28/02/2014 à une valeur de 200.000 MAD. Suite à un événement exceptionnel, le 31.12.2019 la valeur du terrain est de 160.000 MAD. Passer les écritures de régularisation au 31.12.2019

Réponse :

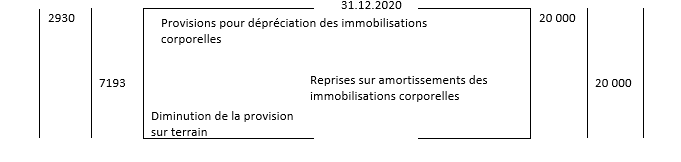

Ajustement de la provision en baisse

Passer l’écriture nécessaire si la valeur du terrain s’établit à 180.000 MAD au 31.12.2020.

NB : L’ajustement de la provision en hausse suit la même logique que la constatation de la provision par débit du compte de provisions (charge) et crédit du compte de la provision concernée (classe 2)

Provision pour dépréciation des titres de participation

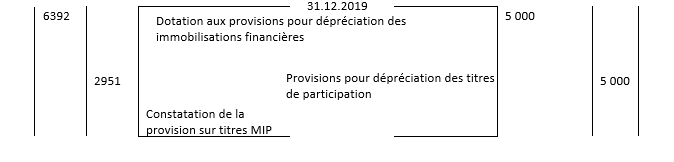

Création de la provision

Les titres de participation sont des immobilisations financières qui font objet de valorisation à la clôture de l’exercice. Dans le cas où la valeur d’entrée est supérieur à la valeur de clôture, une moins-value latente doit être comptabilisée.

Exemple : La société « said & associés » déteint 500 titres de la société « MIP », acquis pour un objectif de contrôle pour une valeur de 200 MAD chacune.

Au 31.12.2019, la valeur unitaire des titres « MIP » sur la bourse est de 190 MAD, passer l’écriture d’inventaire.

Réponse :

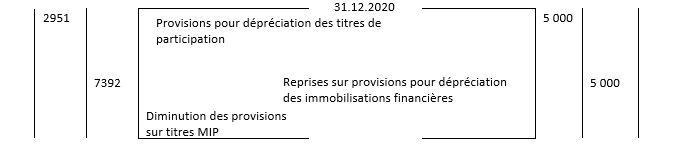

Ajustement de la provision en baisse

2- Passer les écritures nécessaires au 31.12.2020 si :

2.2 – La valeur unitaire des titres est de 230 MAD

Réponse :

NB : L’ajustement de la provision en hausse suit la même logique que la constatation de la provision par débit du compte de provisions (charge) et crédit du compte de la provision concernée (classe 2)

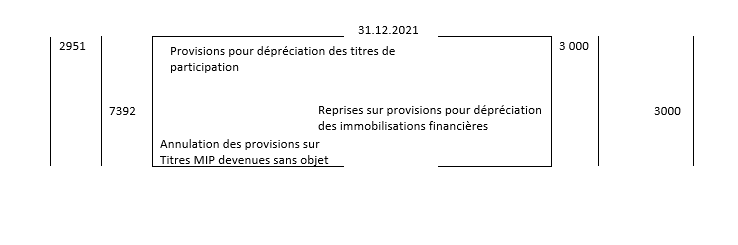

Cession des titres de participation

3 – Passer l’écriture d’inventaire si la société cède au 31.12.2021, 300 dans le cas 2.2

Provisions pour dépréciation des stocks

Par respect du principe de prudence, les sociétés doivent valoriser leurs stocks à la date d’inventaire pour apprécier la perte temporaire ou définitive de la valeur des stocks et passer les écritures nécessaires.

Création de la provision

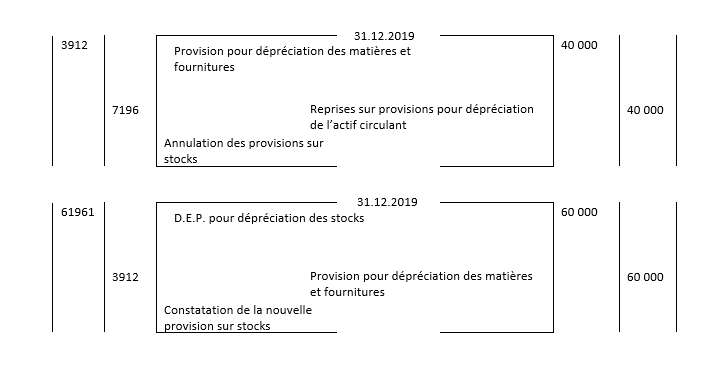

Exemple : Au 31.12.2018, la société « said et associés » a réalisé un inventaire physique de ses stocks de matières premières acquises à 300.000 MAD et valorisées à 260.000 MAD.

- Passer l’écriture d’inventaire

Réponse :

Ajustement de la provision

Au 31.12.2019, la société a réalisé son inventaire extracomptable des stocks et a relevé une dépréciation de 60.000 MAD.

- Passer les écritures d’inventaire

Provision pour dépréciation des créances clients

Les clients des sociétés peuvent être incapables de rembourser les créances, cela favorise le risque de non recouvrement de la créance, ce risque doit être chiffré et calculé d’une manière individualisée par client.

A la fin de chaque exercice comptable, l’entreprise fait un reclassement de ces clients et distingue généralement trois ces possibles :

|

Créance |

Perte |

L’enregistrement comptable |

|

Ordinaire (normale) |

Incertaine |

Aucune écriture |

|

Douteuse |

Probable |

Constituer une provision |

|

Irrécouvrable |

Certaine et définitive |

Constituer une perte définitive |

NB : Il est à noter que la provision est calculée sur la base de la créance HT

|

Provision = créance(HT) x taux de la perte probable |

Constitution de la provision

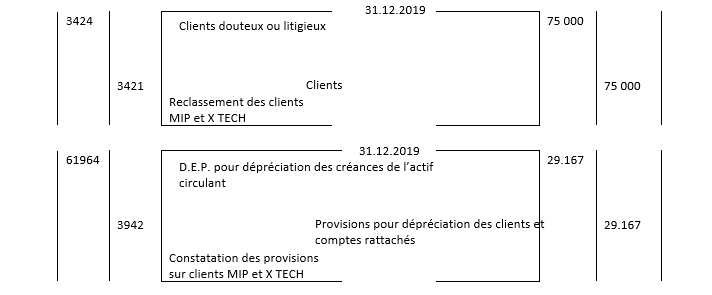

Exemple : La société « said & associés » détient deux créances sur des clients dont la situation financière n’est pas saine et décide de constater les dépréciations nécessaires.

|

Clients |

Créances TTC |

Pertes probables % |

|

MIP |

20.000 |

10 % |

|

X TECH |

55.000 |

60 % |

- Passer les écritures nécessaires au 31.12.2019

Réponse :

Ajustement de la provision

A l’inventaire de l’exercice suivant, l’entreprise examine l’évolution des créances douteuses. Trois cas peuvent se produire :

- Ajustement à la hausse si: Nouvelle provision > Ancienne provision

- Ajustement à la baisse si: Nouvelle provision < Ancienne provision

- Aucun ajustement si: Nouvelle provision = Ancienne provision

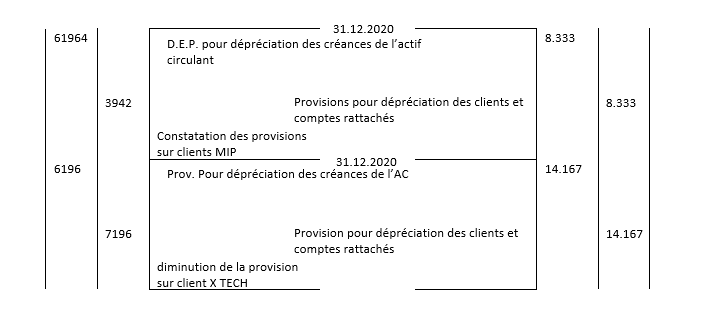

Exemple : Etat des créances détenues par la société « said & associés » au 31/12/2020 se présente comme suit :

|

Clients |

Créances TTC 2019 |

Règlement 2020 |

Pertes probables 2020 |

|

MIP |

20.000 |

- |

60 % |

|

X TECH |

55.000 |

15.000 |

40 % |

Réponse :

Provisions pour dépréciation des titres et valeurs de placement (TVP)

Les TVP sont des titres et valeurs (actions, obligations, …etc.) acquis par l’entreprise en vue de les céder à court terme et réaliser ainsi un gain à brève échéance (moins d’un an).

Le principe de traitement des TVP concernant l’évolution de leur cours (dotation/reprise) est le même que celui des titres de participation. La différence réside uniquement dans l’intitulé des comptes et dans la régularisation de la cession.

Constitution / Ajustement de la provision

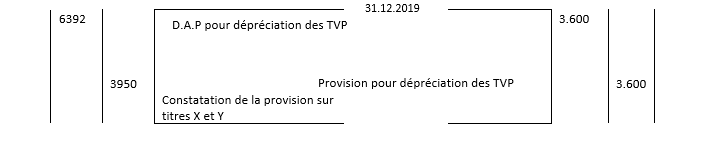

Exemple : L’état des titres et valeurs de placement (TVP) détenus par l’entreprise « said et associés » se présente comme suit au 31/12/2019 :

|

TVP |

Quantité |

Valeur d’entrée unitaire |

Valeur d’inventaire au 31/12/2019 |

Valeur d’inventaire au 31/12/2020 |

|

Action X |

80 |

400 |

380 |

370 |

|

Action Y |

50 |

480 |

440 |

450 |

|

Action Z |

60 |

300 |

320 |

292 |

- Passer les écritures nécessaires au 31.12.2019 et au 31.12.2020

Réponse au 31.12.2019 :

- Actions X : V.E > V.I ⇒ -value ⇒ Provision = (400 – 380) x 80 = 1.600

- Actions Y : V.E > V.I ⇒-value ⇒ Provision = (480 – 440) x 50 = 2.000

- Actions Z : V.E < V.I ⇒ +value ⇒ Rien à faire

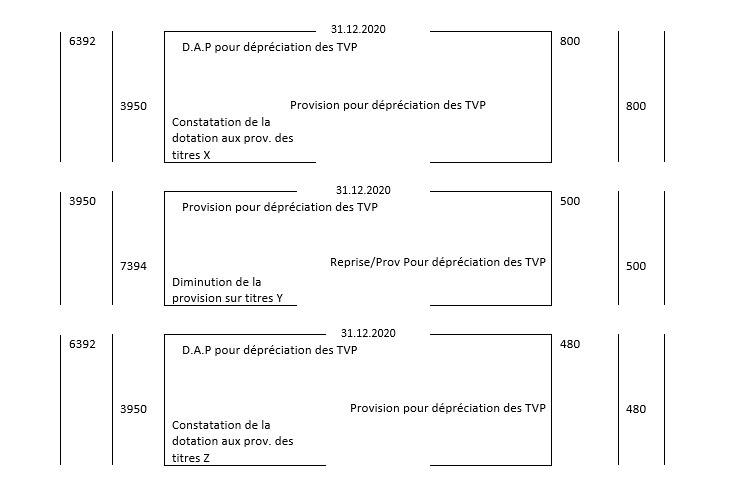

Réponse au 31.12.2020 :

- Actions X : V.E > V.I ⇒ value ⇒ Provision

Provision nécessaire = (400 –370) x 80 = 2.400

Provision constatée à fin 2019 = 1.600

⇒ Il faut augmenter la provision de : 2.400 – 1.600 = 800

- Actions Y : V.E > V.I ⇒ value ⇒ Provision

Provision nécessaire (480 – 450) x 50 = 1.500

Provision constatée à fin 2019 = 200

⇒ Il faut diminuer la provision de : 1.500 – 200 = 500

- Actions Z : V.E > V.I ⇒ value ⇒ Provision

Provision nécessaire = (300 – 232) x 60 = 480

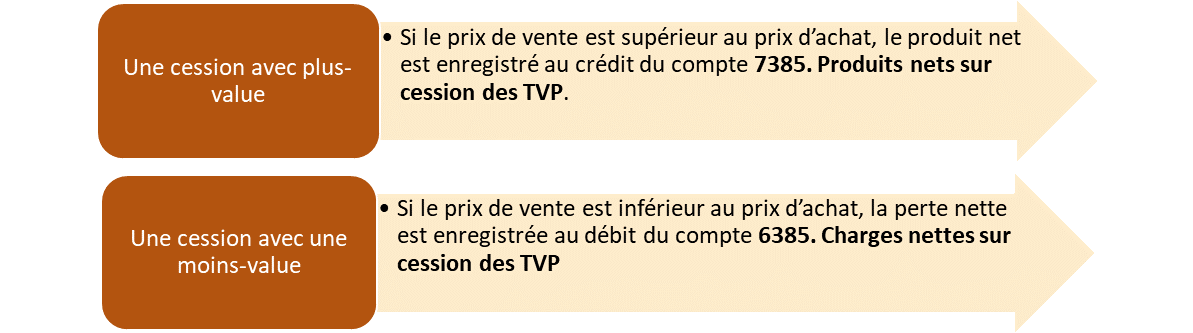

Cession des TVP

La cession des T.V.P n’a pas un caractère exceptionnel comme pour les immobilisations, son caractère est financier :

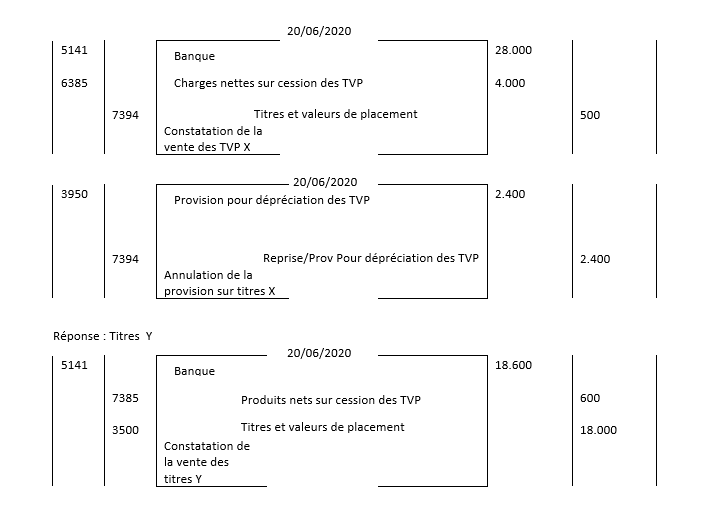

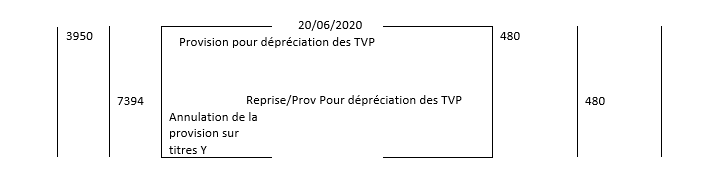

Exemple : Le 20.06.2020, l’entreprise « said & associés » procède à la cession de tous ses titres X au prix unitaire de 350 DH, et tous ses titres Z au prix unitaire de 370 DH. Le paiement se fait le jour même par virement bancaire.

- Passer les écritures nécessaires au 20.06.2020

Réponse : Titres X

Provisions pour risques et charges

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي